个人中心

个人中心

我国外储波动探秘

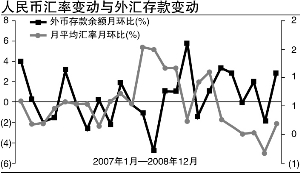

外储五年来首降 人民银行日前公布的数据显示,近五年来我国外储(2004年1月以来)的首次下滑,由此引发市场关于是否出现热钱大规模出逃的广泛关注。 两种常见方法的热钱估测 通常对热钱的初粗略估测方式是热钱A,虽然分析者并不认为这种方法可以精确测算出热钱,但有很多人相信至少可以借此观察热钱的流向。 不过,无论有多么貌似合理的解释,其测算至少还忽略两个方面因素:第一,没有考虑自2007年8月份开始的以外汇资金交纳法定存款准备金规定在今后法定存款准备金率调整中对外储的影响;第二,没有考虑11月5日中央汇金公司完成的对农行注资1300亿元人民币等值美元这一因素。 在对上述两项因素进行调整之后,我们得到测算结果“热钱B”。与“热钱A”测算结果明显不同的是,“热钱B”测算结果总体上显示的外流幅度更大。 然而,仍然有一些分析人士认为,上述测算结果仍可能带来误判,因为没有考虑汇率变动对最终储备数据所造成的影响,尽管这种变化仅仅是账面数值变化而非真实增减。 考虑汇率因素后的热钱估测 ——汇率因素调整后的热钱估测。由于很难弄清我国外汇储备中全部各币种的真实构成情况,我们此处只考虑美元—欧元汇率变动情况(2007—2008年),而将日元汇率变动的影响忽略不计。 在无法得到我国外汇储备中美元资产和欧元资产精确占比的情况下,我们选取四种方法得到的占比数据:一是采用全球外储欧元的占比,大约为16.8%;二是采用全球发展中国家外储中欧元占比,约为14.9%;三是采用市场传言的中国外储中欧元占比数,即约为20.0%;四是采用得自欧盟的贸易顺差在储备中的占比作为外储中的欧元资产占比,大约为27.4%。 按照上述四种不同占比,我们测得的结果显示,无论是否进行了汇率调整,热钱流出的情形与调整前相比,都没有发生本质改变,只是量的大小略有区别。 ——增长担忧激发贬值预期。除趋势相同外,在将“热钱F”与“热钱B”进行进一步对比之后,依然有一些值得玩味的特征。第一,“热钱F”自7月份开始出现2008年的首次净流出。这正好对应着大致自7月17日—8月18日的那一轮人民币贬值。在8月份却又再度变为净流入。这则正好对应着8月19日开始的又一轮升值进程。第二,然而自9月份以后,市场对中国经济增长前景的担忧不断加深,这种认识直接使得随后月份中“热钱F”几乎一直表现为净流出。 ——汇率与外汇存款变动关系失灵。2008年8月之前,外汇存款环比增速与人民币汇率环比升值速度总体呈有规律的反向关系。 但是,这种关系在8 月份之后却似乎变为了一反常态的同向关系。 这种情况之所以会出现,很可能是因为当前市场对人民币兑美元汇率贬值的预期难消,由此形成了“持有美元至少不会有损失、说不定哪一天还可能有汇兑收益”的认识。结果,人民币汇率的波段小幅升值无疑鼓励了经济主体的购汇积极性,从而使在人民币汇率波段环比升值时出现外汇存款的环比上升;反之,人民币的贬值,眼前现实的购汇损失则遏制了人们的投机性购汇需求,因而表现为外币存款环比增速的下降。 投机性购汇或成储备消耗主因 如果居民投机性购汇已成为影响所谓热钱波动的重要因素,而且人民币波段升值已反倒激发了居民投机性购汇欲望的话,那么,在当前无法有效打破市场贬值预期的情况下,果断、快速、可控、适当幅度的贬值,反倒有助于消除进一步贬值的预期,遏制投机性购汇对储备的损耗。否则,未来投机性购汇很可能会成为储备消耗的主要力量。 而此前其他各国的经验教训都表明,官定汇率高出市场预期汇率的实际汇率高估,几乎是所有发生货币危机国家的共性。 |

张大伟 制图

张大伟 制图