个人中心

个人中心

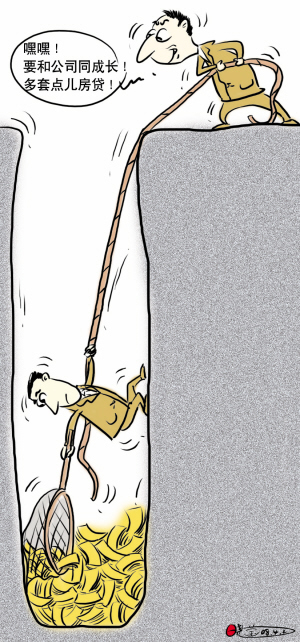

顺驰胁迫员工"套贷"过亿

据调查,在过去数年间,房地产开发企业顺驰中国控股有限公司为解决资金紧张问题,在全国各地多个房产开发项目中,至少上百次指使、胁迫旗下员工“购买”本公司房产,凭虚假购房合同向银行套取房贷,数以亿计的资金实为开发商控制使用。 专家认为,这种“套贷”举动严重破坏市场规则和法制,给房地产行业、金融行业埋下深重隐患。 拖欠房贷案件同时爆发 2007年8月,上海市徐汇区法院接连受理5起拖欠房贷案件,原告均为中国银行上海闸北支行。被告的5个人,先后于2004年、2005年购买上海奉贤区莘奉公路4588弄“阳光海岸”小区的别墅住房。他们在支付了30%的首付款后,向银行贷款106万元到178万元不等。此前,他们归还贷款的情况正常,但是自2007年5月起,他们都“不约而同”地开始拖欠贷款。 蹊跷的是,被告的5人在向银行贷款时,均为顺驰上海公司旗下上海海岸线置业有限公司的员工,而海岸线公司开发的就是“阳光海岸”房产。目前,法院对这5起案件已经先后判决或调解,被告均须还清所有贷款,否则抵押的房产将被银行收回。 几乎与此同时,上海市黄浦区法院也受理了3起类似案件,以工商银行上海第二支行为原告的有1起,以建设银行上海第五支行为原告的有2起。案由同样是拖欠房贷,被告同样是海岸线公司原员工,涉案房产同样是奉贤区的“阳光海岸”楼盘! 案件之中暗藏玄机 作为房产公司员工,这些贷款人为什么“不约而同”地选定了本公司开发的楼盘?为什么又“不约而同”地拖欠房贷?一位涉案员工向记者讲述了其中的玄机:“2004年,在未经我们个人同意的情况下,顺驰上海公司高层圈定了中层七八个人,要我们买下海岸线房产的尾盘,签订买卖合同后向银行拿贷款。我当时是业务经理,包括我在内有5个人是找中国银行放贷,其他人是找建行等银行放贷。公司跟我们说,这些房子如果卖掉了,就解除我们的抵押贷款。” “那时候,老总、副总都在做我们的工作,说"你们要和公司一起成长,公司暂时有困难,要跟公司一起承担风险"。我也不希望这样,但是如果不配合公司,工作怎么办?做到业务经理这个职位,我在公司奋斗了4年。” “申请银行贷款需要公司开收入证明。如果银行看我们是海岸线公司的员工,还去买海岸线公司的房子,不会愿意放款。于是,上面就用顺驰公司的名义给我们开收入证明??没有哪个银行会仔细去查项目公司的上级公司。银行是要看首付款发票的,但因为买家、卖家都是海岸线公司,也就无所谓首付。” “顺驰这么做,就是要尽量多地占有现金。尾盘放在那里卖不掉,岂不是影响开发商获得流动资金?时任顺驰负责人孙宏斌的发展理念就是迅速扩张,发展快了资金链就有问题。其实,顺驰在上海奉贤、青浦的两个项目是赚钱的,但是顺驰在苏州又展开了新项目,就从上海公司拿钱过去。” “我2005年12月离开公司时,公司要求我做了个委托公证书,委托公司的一个员工全权代理我的还贷业务。我后来才想到,公司是担心我们离开后不配合。2006年我要结婚买房,因为背着100多万元的按揭,银行根本不给贷款。直到现在我还没法买房子,住在岳父母家。2007年10月,银行给我发了逾期付款的通知书,我这才知道整个顺驰公司都被香港陆劲集团吃下,公司停止偿还贷款了。接下来,我就收到了法院传票……” “其实,顺驰在上海青浦区开发"蓝湾公寓"小区时,剩下近10套尾盘,也是用类似方法"套贷"的。顺驰不仅让员工去"套贷",还把一些尾盘房子做了"工抵"。所谓"工抵",就是开发商付不起工程队的款子,让工程队挑房子,然后房产公司给他做预售合同,让工程队拿合同去银行贷款,拿到现金后结算工程款,多退少补。” 开发商主动申请当被告 如果顺驰公司不被收购,其大规模“套贷”的行为还不会被发现。从事收购业务的一位人士说:“根据我们掌握的资料,保守地说,顺驰用类似方法"套贷"的行为,在各地不下上百起,涉及资金上亿元。” 这里有一个典型案例:2005年7月,苏州工业园区顺驰置地有限公司与自己的员工李某订立商品房销售合同,李某购买“湖畔天城”小区商品房一套,总价83万余元。苏州顺驰公司在合同中写明,如果双方出现争执,采用仲裁方式解决争端,而非法院判决。“法院判决必须公开审理,仲裁则无须对外,外人也就无从得知内情。”一位法律界人士解释其中“奥妙”。此后,李某拿着买房合同,向中国建设银行苏州工业园区支行申请放贷,银行放贷58.7万元。 2007年8月,苏州顺驰公司向苏州仲裁委员会提起仲裁申请,称李某并未交付过购房款,“该合同订立的目的是因申请人资金紧张,借用被申请人的名义,订立了《房屋销售合同》”,“订立该合同并不是为了买卖商品房,而是以合法形式掩盖非法目的向银行借款,故应认定为无效合同”。仲裁部门采信了苏州顺驰陈述的事实,根据合同法判定合同无效。 记者了解到,在申请仲裁前,苏州顺驰已经为李某还清贷款,因此要把房子收回,并不惜承认自己“以合法形式掩盖非法目的向银行借款”。 事实上,在上海的若干起拖欠房贷案件中,顺驰公司都是主动向法院申请成为被告,要求帮助欠贷人还款,其目的就是要确认自己对房子的实际“主权”。 “套贷”违法成本过低 一些业内人士自曝:因为前几年按揭手续没有现在严格,在房地产业,套取银行资金、假按揭几乎到了具有“潜规则”的程度。一方面,骗贷将大量占压银行资金,极容易形成不良资产;另一方面,造成了房地产市场虚假繁荣的表象,助长房地产泡沫。 如果开发商存心作假,那么在一个项目上,虚假贷款可能高达整个项目的八九成,其风险远远高于个人信用风险;同时,由于没有真实的房产交易行为,一旦项目结束或者开发商经营周转不灵,开发商便结束正常还款,造成银行大批不良贷款的产生。 复旦大学房地产研究中心副主任华伟表示,开发商利用员工“套贷”,其目的有二:第一,缓解资金链紧张,获取眼前利益;第二,在房价上涨的心理预期下,制造房屋已经售出的假象,达到“捂盘惜售”目的,获取长远利益。“这些案子之所以能暴露出来,是因为开发商的资金链发生了问题。如果资金链不发生问题,恐怕还暴露不了。”华伟说。 记者曾向这几起拖欠房贷案件原告方的相关银行采访,银行坚称当时的发票、合同都真实有效,收入证明则隐匿了员工与开发商的关系。华伟表示:“在银行贷款体系中,房贷业务因为有房子做抵押,坏账率最低。银行不怕你不还款,就怕你不贷款。银行员工确实也无法深究其中猫腻。” 专家认为,房地产开发商违法成本过低,必将导致“套贷”等违规违法行为层出不穷。为此,必须严格行政处罚、刑事处罚力度。华伟说:“行政主管部门必须严厉处理"套贷"开发商,并将其列入黑名单,永世不得踏入房产业界。”华东政法大学刑法学副教授孙万怀则表示,我国刑法规定,使用虚假的经济合同,以非法占有为目的,诈骗银行或者其他金融机构的贷款,可以认定为金融诈骗罪,最高法定刑为无期徒刑。 对于那些成为开发商“棋子”的员工,专家认为他们虽然值得同情,其行为却并不可取。“虽然他们是被指使、胁迫的,但也不排除一些人的确抱有与公司"一起成长"的幻想,也就是说,在"捂盘"高价出手后分一杯羹。”华伟说,“事实证明,他们成了最大的受害者。”孙万怀表示,这些员工不仅要承担完全的民事责任,而且事件一旦进入刑事司法程序,可能还要承担刑事责任,虽然按照刑法规定,他们具有从轻、减轻或免除刑事处罚的情节。新华社/文 新闻链接 银行不管“收回来”只求“贷出去” 上海银监局一位人士曾表示,房贷违约也有银行自身违规或者审查不严的原因。有些银行在信贷方面单纯以放贷额当做考量指标,一味追求“贷出去”,而忽视了“收回来”。这就使得放贷的审查很不严格,甚至内外勾结骗取贷款。 开发商将商品房建成后在内部认购,开发商充当买房人将房屋抵押给银行后,从银行获取到购房款,将房屋置换成现金。这么做,对于开发商来说,一方面可以牢牢控制着楼价,先买下来,然后等到市场时机成熟后再将其售出,获取巨额利润;另一方面,假如楼盘出现问题,或是楼价下跌,销售遇到困难,或是遇到意想不到的纠纷,开发商就可以“拍屁股走人”,将银行的信贷资金完全悬空。 (来源:北京商报) |

|||